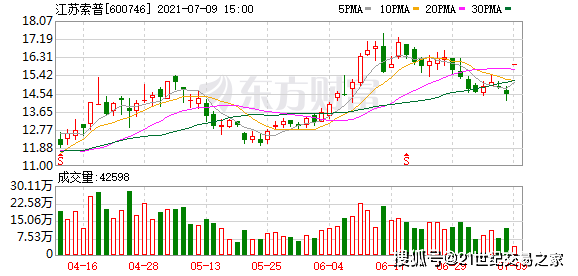

此公司中报扣非利润为15亿增速260倍买入?

发表时间: 2024-03-26 05:22:05 作者: 杏彩体育官网登录入口下载

纯利润是14.8亿元到15.3亿元,与上年同期相比增加14.71亿元到15.21亿元,同比增加17307.67%到17895.77%;预计2021年上半年度实现扣非纯利润是14.7亿元到15.2亿元,与上年同期相比增加14.64亿元到15.14亿元,

对于业绩大幅预增的原因,江苏索普给出的解释是,公司上年同期受疫情影响实现归属于上市公司股东的净利润为850.20万元。今年上半年,受国内疫情得到控制、市场供求关系改善、国内化工行业景气度较高等因素影响,公司基本的产品醋酸及衍生品的价格持续上涨,公司业绩大幅上升。

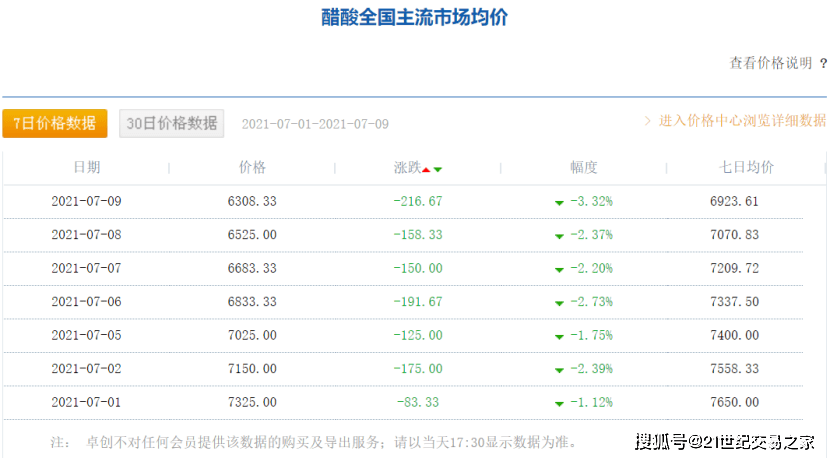

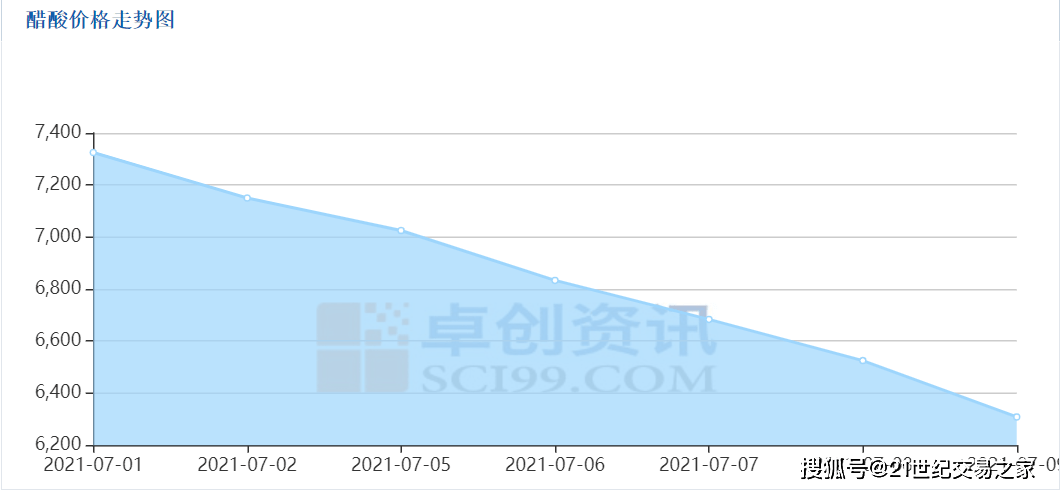

而近期,醋酸价格呈现连续下跌走势。根据大宗商品资讯平台卓创资讯的行情统计,醋酸7日均价已从7月1日的7650元/吨,下降到7月9日的6923.61元/吨,跌幅超9%。

江苏索普的中报增速几乎是全市场第一,业绩预告指出了业绩大增的问题大多是两点:1.去年受疫情影响,业绩基数特别低,仅850.20万元;2.今年以来,醋酸产品价格大大上涨。

因此,未来会如何也很明显:1.未来业绩增速的基础是当前公布的金额,即14.71亿元到15.21亿元,同时,业绩预测标准--醋酸产品的价格,也以均价7000元以上为计价标准,而这一价格比2020年高出近3倍,同时也是历史最高价附近的水准,目前是站在山峰之巅。

醋酸是乙酸的别名,大多数都用在醋酸乙烯、醋酐、醋酸纤维、醋酸酯和金属醋酸盐等,也用作农药、医药和染料等工业的溶剂和原料,在照相药品制造、织物印染和橡胶工业中都有广泛用途. 冰醋酸是重要的有机化工原料之一。

乙酸可用作酸度调节剂、酸化剂、腌渍剂、增味剂、香料等。它也是很好的抗微生物剂,这主要归因于其可使pH降低至低于微生物最适生长所需的pH。乙酸是我国应用最早、使用最多的酸味剂,大多数都用在复合调味料、配制蜡、罐头、干酪、果冻等。用于调味料时,可将乙酸加水稀释至4%~5%溶液后,添加到各种调味料中应用。

江苏索普以煤炭为源头,通过煤制气、催化剂合成甲醇、甲醇羰基化等工艺流程生产醋酸,生产成品受煤炭、煤制气、甲醇等原料的影响。2020年年报显示,江苏索普具备年产120万吨醋酸、30万吨醋酸乙酯的设计生产能力。

对于江苏索普的后期走势,投资者不仅要重视醋酸的价格,也要关注原料端的价格。

数据显示,2015-2019年,我国冰醋酸产能一直增长。到2019年冰醋酸产能已达925万吨。相应的,我国冰醋酸的产量也呈现逐年增长的态势。2019年,我国冰醋酸产量实现743.9万吨,较2018年增长7.59%,预计在2021年我国醋酸产量可达813.9万吨。

对于江苏索普后市走势,开源证券于7月9日也即是江苏索普因业绩利好一字板涨停之后,发布江苏索普研究报告,指出:醋酸价格持续上涨,公司业绩连创新高,维持“买入”评级。

4月23日公司发布2020年度报告,2020年公司实现盈利收入37.95亿元,同比增长542.67%;实现归母净利润2.31亿元,同比扭亏为盈。同时公司发布2021年一季度报告,2021Q1公司实现盈利收入16.79亿元,同比增长100.40%;实现归母净利润5.46亿元,同比增长1,034.38%。结合公司业绩报告及醋酸价格持续上涨,我们上调公司2021-2022年盈利预测以及新增2023年盈利预测,预计2021-2023年归母纯利润是20.10(+5.84)、13.04(+0.91)、13.29亿元,EPS分别为1.72(+0.36)、1.12(-0.04)、1.14元,当前股价对应PE为8.3、12.9、12.6倍。公司醋酸价格持续上涨,公司作为龙头有望充分受益,维持公司“买入”评级。

对此,市场人士也有不同看法,认为该研报没有充分考虑到醋酸近期以及未来行情回调的情况。对于醋酸的行情波动预测而言,应充分考虑到醋酸价格去年有一波暴涨,价格已经是历史最高位附近,基数变化与去年不可同日而语。对于下游而言,醋酸属于“暴涨的大宗商品原料”中的重要一个品种,随国家格外的重视大宗商品涨价带来的通胀压力,下半年,对于醋酸价格是不是还能持续大涨、江苏索普业绩是否还能维持半年报的增速,需要打一个大大的问号,投资者应该重视公司基本面行情变化趋势,保持谨慎操作心态。

声明:本人分析仅供参考,不代表任何投资建议;所列研报内容仅供探讨用,不代表推荐该研报观点。据此操作,风险自担。返回搜狐,查看更加多